》Consultez les cotations, données et analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM

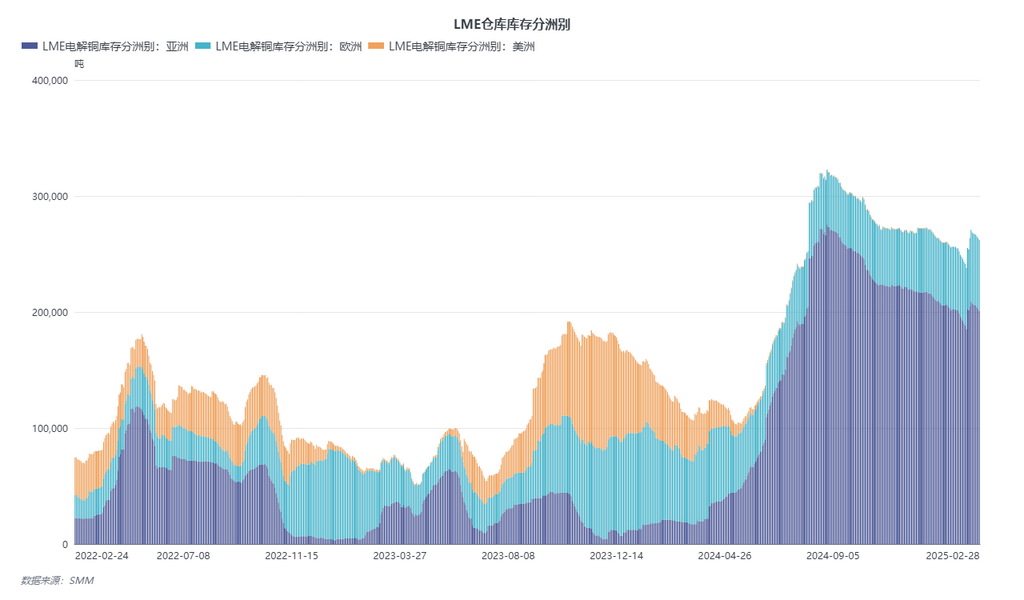

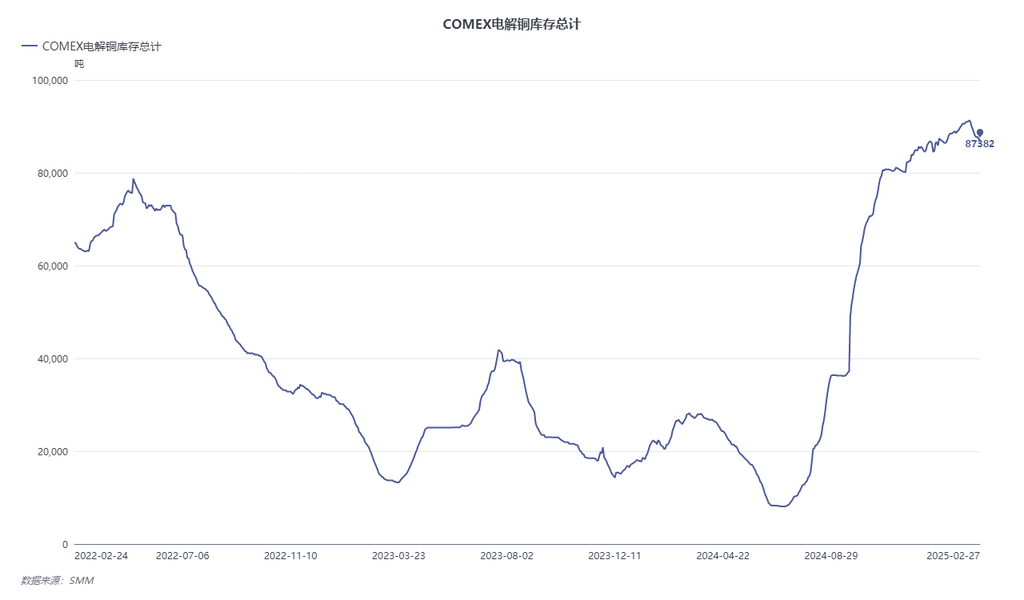

La politique tarifaire des États-Unis sur les importations de cathodes de cuivre est à un tournant critique. Bien qu'aucun tarif supplémentaire n'ait encore été imposé, l'enquête initiée par l'administration Trump en vertu de la Section 232 de la loi sur l'expansion du commerce de 1962 a déclenché de fortes attentes sur le marché. La logique centrale de cette politique réside dans la résolution du déficit structurel de la chaîne d'approvisionnement domestique des États-Unis. Actuellement, l'écart de prix entre le LME et le COMEX pour le cuivre a établi le cadre des flux commerciaux mondiaux. Suite à l'enquête tarifaire de l'administration Trump sur le cuivre, l'écart de prix entre le contrat 3M du LME et le contrat le plus échangé du COMEX s'est de nouveau élargi à environ 900-1,000 $/mt et devrait persister à long terme avant la mise en œuvre des tarifs. En conséquence, le ratio des warrants annulés du LME a atteint environ 30 %, et la structure à court terme est passée brusquement du contango précédent d'environ 40 $/mt à un backwardation d'environ 10 $/mt. Concernant les changements dramatiques des tarifs et des structures de marché à l'étranger, voici les projections des changements dans les flux commerciaux au comptant en 2025 sur le marché du cuivre libellé en dollars américains.

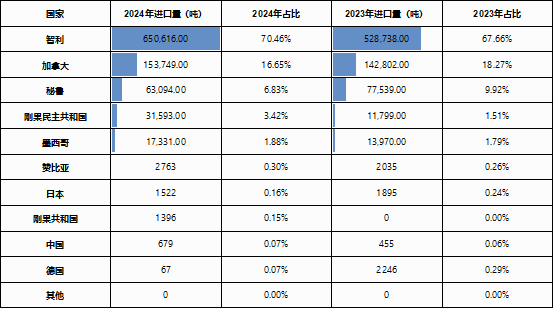

D'une part, du point de vue du marché domestique américain, les États-Unis consomment environ 1,6-1,7 million de tonnes de cathodes de cuivre par an, mais la production domestique n'est que d'environ 800,000-900,000 tonnes, avec environ 50 % dépendant des importations. Parmi celles-ci, le Chili est le plus grand fournisseur, représentant 70 %, tandis que le Canada fournit 17 % grâce à un complément régional dans le cadre de l'Accord de libre-échange nord-américain.

Actuellement, le coût de transfert des cathodes de cuivre des entrepôts de livraison asiatiques du LME vers les États-Unis et leur enregistrement en tant que warrants d'entrepôt COMEX est d'environ 400 $/mt, avec un cycle opérationnel d'environ 35-60 jours. Le transport depuis l'Europe vers l'Amérique du Nord coûte environ 250 $/mt, avec un cycle opérationnel d'environ 20-35 jours. Depuis l'Afrique vers l'Amérique du Nord, le coût est d'environ 300 $/mt, avec un cycle de 25-40 jours (sous réserve de fluctuations dues à la logistique et à la destination). Cependant, dans les opérations pratiques, la congestion des ports de la côte Est et les coûts de transport intérieur érodent environ 30 % des bénéfices de l'écart de prix. De plus, les cathodes de cuivre originaires de Chine subissent un tarif commercial de 3 % et un tarif punitif de 10 % lors du dédouanement, tandis que les cathodes de cuivre originaires du Japon subissent un tarif commercial de 1 %. Cela élimine essentiellement la possibilité de transférer les cathodes de cuivre chinoises et japonaises vers les entrepôts COMEX. Actuellement, les flux commerciaux de l'Asie vers l'Amérique du Nord sont principalement spéculatifs à court terme. Sur une période plus longue, la dépendance de l'Amérique du Nord aux cathodes de cuivre d'Amérique du Sud, d'Afrique et d'Australie devrait continuer à augmenter. Les opportunités d'arbitrage significatives avant la mise en œuvre des tarifs encouragent également les commerçants à allouer davantage de ressources à l'Amérique du Nord, augmentant ainsi l'isolement commercial des Amériques.

D'autre part, les avantages de l'arbitrage des écarts de prix entraîneront également une baisse à court terme des importations de cuivre de la Chine, aggravant la pénurie d'approvisionnement en cuivre en Chine. Dans la région Asie-Pacifique, la Chine, avec une part de 55 % de la demande mondiale, a établi un réseau d'approvisionnement relativement indépendant grâce à des pays ressources tels que la RDC, le Kazakhstan et la Russie. Depuis fin 2024, les importations de cathodes de cuivre d'Amérique du Sud vers la Chine ont considérablement diminué, et la tarification des contrats à long terme en 2025 a encore réduit la proportion des contrats à long terme sud-américains dans le cuivre importé. En raison de la pénurie d'approvisionnement en concentrés de cuivre importés en 2025, les flux de cuivre dans les principales régions de consommation de l'Asie-Pacifique devraient devenir plus isolés. De plus, alors que la structure du LME passe au backwardation, le coût de financement de la détention de cargaisons pour le commerce à longue distance a considérablement augmenté. Sur la base du taux d'intérêt SOFR, le coût de financement par tonne de cathodes de cuivre est d'environ 1,5-1,6 $/mt/jour, perdant l'avantage de coût fourni par la structure de contango profond du LME. L'activité du commerce de cathodes de cuivre à longue distance en dehors des contrats à long terme devrait diminuer. Sans aucun doute, l'Afrique deviendra l'une des régions les plus critiques pour la concurrence en ressources dans un contexte de pénurie d'approvisionnement en cuivre.

En revenant au marché domestique des importations de cuivre, à court terme, en raison du conflit entre le faible ratio de prix SHFE/LME et les attentes de pénurie d'importations, l'élasticité des prix du cuivre libellé en dollars américains offshore à court terme a augmenté, influencée par l'écart de prix entre les sources proches et lointaines et les attributs de marque des cathodes de cuivre de différentes origines. Cependant, sur la base des informations actuellement connues : la fonderie PASAR aux Philippines a cessé sa production, le projet Manyar en Indonésie est peu susceptible de produire du cuivre avant le troisième trimestre, et la maintenance de routine dans les fonderies à partir de mars, combinée à la réduction des volumes de commerce à longue distance, a rendu la pénurie d'approvisionnement en importations une certitude. À partir du deuxième trimestre 2025, les primes CIF pour le cuivre importé sont plus susceptibles d'augmenter que de diminuer.

En résumé, l'ajustement de la politique tarifaire des États-Unis sur les cathodes de cuivre accélère la fragmentation des modèles commerciaux mondiaux. L'élargissement de l'écart de prix entre le COMEX et le LME favorise un système de chaîne d'approvisionnement découplé entre les Amériques et l'Asie-Pacifique. À court terme, l'arbitrage interrégional est contraint par les goulets d'étranglement logistiques et les coûts de dédouanement, tandis que la réduction des capacités de fusion exacerbe davantage les déséquilibres d'approvisionnement dans l'Asie-Pacifique. À long terme, les barrières régionales et la concurrence pour les ressources deviendront le cœur de la tarification. Tout au long de ce processus, la sécurité de la chaîne d'approvisionnement et la concurrence géopolitique deviendront l'un des facteurs dominants des nouvelles dynamiques du marché.